7.2.2013 | 15:29

Um Stefán Ólafsson prófessor og greinaskrif hans

Stefán Ólafsson prófessor hefur verið mjög virkur við að fjalla um ýmiss konar mál líðandi stundar. Við lestur greina hans finnst mér oft sem hann sé að draga taum Samfylkingar og setja hana á hærri stall en mér finnst hún eiga skilið. Samt er mjög erfitt að finna veilur í röksemdafærslum hans. Veilurnar, ef einhverjar eru felast helst í því sem hann segir ekki. Hins vegar eru greinarnar vel skrifaðar, skemmtilegar og ögrandi fyrir mig og fleiri sem vilja reyna að hnekkja röksemdum hans

Gölluð rök Stefáns?

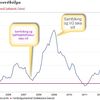

Í einni grein sinni í nóvember fjallar hann um skattbyrði fyrirtækja og rökstyður þar að íslensk fyrirtæki séu lítið skattlögð í samanburði við önnur lönd.

http://blog.pressan.is/stefano/2012/11/08/skattbyrdi-islenskra-fyrirtaekja-er-litil/

Þarna notar hann línurit og frá OECD sem aðeins sýna tekjuskatt fyrirtækja. Þrátt fyrir að tekjuskattsprósentan hafi hækkað úr 15% upp í 20% á fáum árum er sá hluti skatta á fyrirtæki er ekkert svo stór. Hins vegar hefur % tryggingagjalds hækkað verulega í tíð þessarar ríkisstjórnar úr 5,34% og mest upp í 8,65% (62% hækkun). Núna í desember 2012 var samþykkt að lækka það í 7,69%. Þetta gjald er tengt beint við laun og er hirt af fyrirtækinu óháð því hvernig reksturinn gengur. Sem sagt 100% innheimt gjald. Talsmenn fyrirtækja hafa kvartað sáran undan þessari skattheimtu.

Þetta gjald vill Stefán tengja við launakostnað fyrirtækja. Og því tengist það ekki skattheimtu. Þau rök tel ég að haldi ekki þegar rekstrarskilyrðum allra fyrirtækja er breytt með svo afgerandi hætti og með svo litlum fyrirvara. Vissulega má segja að launakostnaður íslenskra fyrirtækja hafi lækkað við hrun íslensku krónunnar í erlendum samanburði. En það gildir bara um þau fyrirtæki sem eru með útflutning og hafa þannig tekjur í erlendri mynt.

Aðrir skattar

Margt annað er íþyngjandi fyrir íslensk fyrirtæki. Þar má nefna orkuskatt, hátt eldsneytisverð, 25,5% virðisaukaskatt og 20% skatt á fjármagnstekjur. Háir stýrirvextir gerir fyrirtækjum einnig erfitt fyrir við að endurnýja tæki til að auka framleiðslugetu og lækka framleiðslukostnað.

Einnig er mér tjáð að verulega íþyngjandi er þegar afskrifað er hjá skuldsettum fyrirtækjum sem fóru í kostnaðarsamar endurnýjanir á tækjum. Afskriftirnar virka þá sem styrkir til þeirra fyrirtækja sem um leið verða mun betur í stakk búin í samkeppni við fyrirtækin sem héldu að sér höndum við endurnýjun tækja og eru þá með úrelt tæki og án styrkja.

Ósambærileg gögn

Myndir OECD sem sýna aðeins tekjuskatt fyrirtækja og sleppa tryggingagjaldinu gefa því ekki raunsanna mynd af skattabyrði fyrirtækja á Íslandi.

Tryggingagjaldið mun hærra en tekjuskatturinn

Stjórnmál og samfélag | Breytt s.d. kl. 15:42 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt s.d. kl. 15:42 | Slóð | Facebook | Athugasemdir (2)

10.1.2013 | 07:47

Misvísandi fyrirsagnir

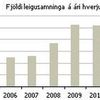

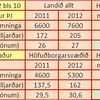

Hér er talað um að leigumarkaðurinn sé í sókn (í merkingunni leiguverð hækkar). Í morgunkorni greiningardeildar Íslandsbanka (myndin er þaðan) er fyrirsögnin: "Leigumarkaðurinn skreppur saman" í merkingunni: færri leigusamningar. Ég get ekki séð að það sé neitt ánægjuefni fyrir neytendur að leiguverð hækki um 6% á ári (og enn meira á höfuðborgarsvæðinu). Best fyrir neytendur væri ef Íbúðalánasjóður myndi sturta fleiri leiguíbúðum inn á markaðinn svo hægt verði að lækka leiguverð og neysluvísitöluna um leið. Þá myndu íbúðirnar líka fara að vinna fyrir sér og minnka stóran vanda ÍLS við að borga af stórum skuldabréfaflokkum.

Hér er talað um að leigumarkaðurinn sé í sókn (í merkingunni leiguverð hækkar). Í morgunkorni greiningardeildar Íslandsbanka (myndin er þaðan) er fyrirsögnin: "Leigumarkaðurinn skreppur saman" í merkingunni: færri leigusamningar. Ég get ekki séð að það sé neitt ánægjuefni fyrir neytendur að leiguverð hækki um 6% á ári (og enn meira á höfuðborgarsvæðinu). Best fyrir neytendur væri ef Íbúðalánasjóður myndi sturta fleiri leiguíbúðum inn á markaðinn svo hægt verði að lækka leiguverð og neysluvísitöluna um leið. Þá myndu íbúðirnar líka fara að vinna fyrir sér og minnka stóran vanda ÍLS við að borga af stórum skuldabréfaflokkum.

|

Leigumarkaðurinn enn í sókn |

| Tilkynna um óviðeigandi tengingu við frétt | |

8.1.2013 | 08:17

Ekkert hægt að fela lengur

Þessi skrif mín eru ekki til að vekja vonir - heldur hvatning til að hætta þessum sífellda feluleik. Þjóðin á rétt á því að sjá hvernig staðan er í raun og veru. Þá fyrst er hægt að bregðast við skuldastöðu þjóðarinnar.

|

|

Afkoman betri en áætlað var |

| Tilkynna um óviðeigandi tengingu við frétt | |

29.11.2012 | 00:52

Aftur í fornöld

Svo þarf ekki annað en að skoða allt tjónið sem varð fyrir norðan þegar fjölmargar kindur fórust. Þá eyðilögðust margar raflínur, stórtjón verður ítrekað á viðkvæmum rafmagnstækjum. Allt þetta tjón er óþarfi og hverfur þegar línurnar fara í jörðina. Ending línanna verður margfalt meiri.

Hverjir eru á móti þessu? Hverjir hafa hagsmuni af óbreyttu ástandi?

|

|

Sár vonbrigði eftir sex ára baráttu |

| Tilkynna um óviðeigandi tengingu við frétt | |

17.11.2012 | 05:37

Séreign nýtt í niðurgreiðslu skulda?

Á okkar kalda landi er gott að eiga húsaskjól. Það getur t. d. verið leiguhúsnæði. Margir kjósa meira öryggi og reyna að eignast sitt eigið húsnæði. Til þess að slík ósk geti ræst er ráðlagt að leggja fé til hliðar í sparnað, fjárfesta í verðbréfum og smám saman ná saman góðri byrjunargreiðslu. Undanfarin ár hefur einnig verið hægt að leggja fé í séreignasparnað. Einnig eru launþegar skyldaðir til að greiða í lífeyrissjóð af launum sínum (auk framlags frá vinnuveitanda.) Einnig er öllum hollt að eiga varasjóð til að standa straum af óvæntum kostnaði sem upp kann að koma.

Þeir sem hafa stofnað til íbúðakaupa hafa haft mismunandi háa byrjunargreiðslu. Þau ótíðindi hafa nú orðið að verðtryggðar skuldir hafa stjórnlaust hækkað frá upphafi árs 2008 án þess að laun hafi fylgt með. Besti sparnaður hefur reynst að greiða upp allar skuldir ef kostur er á því.

En er rökrétt að leyfa fólki að nýta séreignasparnaðinn til að greiða niður húsnæðisskuldir sínar? Margir hafa gripið til þessa úrræðis nú þegar. Árangurinn er misjafn. Þeir sem hafa getað borgað upp megnið af veðskuldum sínum eru ef til vill hólpnir. Þeir skuldsettustu eru áfram jafnilla settir enda séreignasparnaðurinn of lítill til að hafa áhrif. Til að lækka skuldirnar er mikilvægt að borga sem hraðast en þá þarf að taka þennan sparnað út helst í einu lagi. Núverandi reglur gera það að verkum að þá fer skattur af séreigninni í hæsta skattþrep og minna nýtist til skuldalækkunar. Stjórnvöld geta hjálpað hér til og lækkað skatt af séreign sem nýtt er í þessum tilgangi.

Spurningar sem þarf að fá svör við:

Hvað þarf til að hægt sé að ráðleggja fólki að nýta séreign til að greiða niður lánin sín?

Eru verðtryggðu lánin ólögleg?

Missir fólk rétt til hugsanlegra leiðréttinga með því að greiða niður lánin?

Hversu mikil þarf greiðslugetan að vera til þess að hægt sé að mæla með slíkum greiðslum? Þ.e. hversu viðráðanleg þarf skuldin að vera að lokinni skuldalækkun til að þetta gangi upp?

Ókostir geta fylgt því að taka séreignina út:

Ef þú skuldirnar verða óviðráðanlegar þrátt fyrir niðurgreiðslu skulda þá er þetta tapað fé. Þá hefði ef til vill verið betra að ganga í gegnum gjaldþrot. Kröfur í þrotabúið ná ekki til séreignasparnaðarins. Tveimur árum seinna getur þú hafið nýtt líf og þá áttu þessa séreign auk lífeyrisréttinda þinna

17.11.2012 | 04:04

Er skattbyrði eingöngu tekjuskattsbyrði?

Hinn virti prófessor Stefán Ólafsson ákvað að greina frá því að skattbyrði fyrirtækja (http://blog.pressan.is/stefano/2012/11/08/skattbyrdi-islenskra-fyrirtaekja-er-litil/) á Íslandi væri með því lægsta sem fyrirfyndist meðal OECD ríkja. Því miður setur hann þetta svona fram. Síðan sýnir hann nokkur línurit sem aðeins sýna tekjuskatt fyrirtækja. En eins og flestir vita eru fjölmargir skattar lagðir á fyrirtæki hérlendis sem hafa þá náttúru að minnka hagnað fyrirtækja. Afleiðingin er sú að tekjuskattstofninn hefur nánast horfið vegna allra þessara skatta. Og þrátt fyrir að tekjuskattsprósentan hafi hækkað úr 15% upp í 20% þá hefur heildartekjuskatts-upphæðin á fyrirtæki minnkað. Tryggingargjald hækkaði úr 5,34% upp í 8,65% eða um 62%. Nýr orkuskattur hefur bæst við auk þess sem hiti og rafmagn hefur stórhækkað, bensín og olíukostnað meir en tvöfaldast. Til að undirstrika þetta má nefna skatta sem lækka næstu áramót í Kópavogi enda stjórn mála þar sloppið úr skattaklóm VG og Samfylkingar. Nú reyna bæjaryfirvöld af veikum mætti að koma til móts við íbúa og fyrirtæki í Kópavogi þrátt fyrir erfiða stöðu fjármála í bænum:

Breyting gjalda í Kópavogi 1.jan 2013:

+ Fasteignaskattur á íbúðarhúsnæði lækkar úr 0,32% í 0,29% (um 9,4)

+ Lóðarleiga atvinnuhúsnæðis lækkar úr 214,97 í 190,00 kr/m² (um 11,6%)

+ Fasteignaskattur á atvinnuhúsnæði lækkar úr 1,65% í 1,64% (um 0,6%)

+ Fasteignaskattur á hesthús lækkar úr 0,625% í 0,59% (um 5,6%)

+ Vatnsskattur lækkar úr 0,135% í 0,12% (um 11,1%)

+ Sorphirðugjald lækkar úr 23.300 kr. í 21.000 kr. (um 9,9%)

Afleiðingin verður að afkoma fyrirtækjanna hér í Kópavogi mun skána, vonandi verður það ekki of seint. Tekjuskattstofninn verður stærri og ríkið mun fá meira í formi tekjuskatts.

Dæmisaga sem styður fullyrðingar mínar:

Fyrirtæki nokkurt greiðir starfsmönnum sínum 100 milljónir í laun ári. Áður tryggingargjaldið var hækkað var hagnaður fyrirtækisins 5 milljónir krónur og greiddi af því 15% tekjuskatt eða 750 þús.. Eftir hækkun tryggingargjaldsins þá minnkaði hagnaðurinn um 3,31 milljónir alveg og varð 1,69 milljónir króna. Af þeirri upphæð greiddi fyrirtækið 20% tekjuskatt eða 338 þúsund krónur.

Í þessari sögu ekkert tekið tillit til annarra skattahækkana, aukins eldsneytis- og orkukostnaðar sem sjálfsagt hafa étið upp restina af hagnaðinum.

Stjórnmál og samfélag | Breytt s.d. kl. 04:09 | Slóð | Facebook | Athugasemdir (1)

6.11.2012 | 12:26

Háspennulínur - Jarðstrengir

4.9.2012 | 11:06

Ókeypis dagblöð

|

|

|

| Tilkynna um óviðeigandi tengingu við frétt | |

4.2.2010 | 17:43

Skjaldborgin

Gott dæmi var tekið í Silfri Egils um mismunandi skuldsettar fjölskyldur:

Dæmi 1Hjón með 1.500.000 krónur í mánaðartekjur kaupa sér íbúð á krónur 45.000.000. Þau taka 100% lán hjá Kaupþing og skulda því 45 milljónir. Lánið hækkar vegna hækkunar á vísitölu neysluverðs upp í 60 milljónir. Lækkandi fasteigna mat veldur nýju verðmati á íbúðinni upp á 36 milljónir

Leið 1Arionbanki býður hjónunum að skuldbreyta í 110% af fasteignamati sem þýðir að þá skulda hjónin aðeins 39,6 milljónir. ( Þau losna við að greiða 5,4 millj.)

Leið 2 20% niðurfellingu skulda – þá lækkar skuldin niður í 48 milljónir. (hér þurfa skuldararnir að greiða 45 m til baka auk 3 milljóna að auki. Þau ættu að ráða við það með þessar tekjur)

Dæmi 2Hjón með 600.000 krónur í mánaðartekjur kaupa alveg eins íbúð. Þau hafa sýnt ráðdeild og hafa sparað og eiga 20 milljónir sem þau greiða taka lán upp á 25 milljónir fyrir restinni. Þau skulda því 25 milljónir. Lánið hækkar í sama hlutfalli og í dæmi 1 upp í 33.300.000. Fasteignamatið lækkar í 36m.

Leið 1Arionbanki býður hjónunum upp á skuldaraðlögun, að greiða áfram sömu upphæð en skutla því sem á vantar í hvert skipti aftur fyrir og lengja þannig í láninu. Heildarupphæðin hækkar verulega , óljóst hve mikið.

Leið 2 20% niðurfellingu skulda – þá lækkar skuldin niður í 26,6 milljónir. (hér þurfa skuldararnir að greiða 25 m til baka auk 1,6 milljóna að auki. Þau ættu kannski að ráða við það með þessar tekjur)

Arionbanki fer hér silkihönskum um sukkarana, stórskuldarinn fær 45 milljóna lán og þarf ekki að borga nema 39,6 milljónir! Hverjir eru sukkararnir sem fá svona lán? Ef til vill yfirmenn í bönkunum eða útrásarvíkingar!

|

|

Lausn á skuldavanda forsenda sáttar |

| Tilkynna um óviðeigandi tengingu við frétt | |

31.12.2009 | 15:52

Sameinuð þjóð?

Alþingismenn hafa greitt atkvæði og niðurstaða þingsins liggur fyrir. Verður sú útkoma til þess að fólkið í landinu sameinar krafta sína? Verður þetta til þess að sameina þjóðina? Við þurfum að svara þeirri spurningu. Nú beinast sjónir að forsetaembættinu, mikil ábyrgð sem fylgir þeirri ákvörðun sem tekin verður.

Hver sem útkoman verður þá verðum við einhvern veginn að styðja hvert annað og byggja upp gott þjóðfélag. Við verðum að finna leið til að standa saman. Vinna saman! Tala saman! Leysa málin saman!

|

|

Alþingi samþykkti Icesave |

| Tilkynna um óviðeigandi tengingu við frétt | |

Efni

Bloggvinir

tilveran-i-esb

tilveran-i-esb

| Apríl 2024 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Myndaalbúm

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (25.4.): 0

- Sl. sólarhring: 1

- Sl. viku: 8

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 8

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar