7.2.2013 | 15:29

Um Stefán Ólafsson prófessor og greinaskrif hans

Stefán Ólafsson prófessor hefur verið mjög virkur við að fjalla um ýmiss konar mál líðandi stundar. Við lestur greina hans finnst mér oft sem hann sé að draga taum Samfylkingar og setja hana á hærri stall en mér finnst hún eiga skilið. Samt er mjög erfitt að finna veilur í röksemdafærslum hans. Veilurnar, ef einhverjar eru felast helst í því sem hann segir ekki. Hins vegar eru greinarnar vel skrifaðar, skemmtilegar og ögrandi fyrir mig og fleiri sem vilja reyna að hnekkja röksemdum hans

Gölluð rök Stefáns?

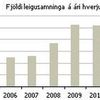

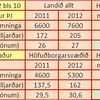

Í einni grein sinni í nóvember fjallar hann um skattbyrði fyrirtækja og rökstyður þar að íslensk fyrirtæki séu lítið skattlögð í samanburði við önnur lönd.

http://blog.pressan.is/stefano/2012/11/08/skattbyrdi-islenskra-fyrirtaekja-er-litil/

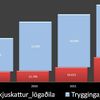

Þarna notar hann línurit og frá OECD sem aðeins sýna tekjuskatt fyrirtækja. Þrátt fyrir að tekjuskattsprósentan hafi hækkað úr 15% upp í 20% á fáum árum er sá hluti skatta á fyrirtæki er ekkert svo stór. Hins vegar hefur % tryggingagjalds hækkað verulega í tíð þessarar ríkisstjórnar úr 5,34% og mest upp í 8,65% (62% hækkun). Núna í desember 2012 var samþykkt að lækka það í 7,69%. Þetta gjald er tengt beint við laun og er hirt af fyrirtækinu óháð því hvernig reksturinn gengur. Sem sagt 100% innheimt gjald. Talsmenn fyrirtækja hafa kvartað sáran undan þessari skattheimtu.

Þetta gjald vill Stefán tengja við launakostnað fyrirtækja. Og því tengist það ekki skattheimtu. Þau rök tel ég að haldi ekki þegar rekstrarskilyrðum allra fyrirtækja er breytt með svo afgerandi hætti og með svo litlum fyrirvara. Vissulega má segja að launakostnaður íslenskra fyrirtækja hafi lækkað við hrun íslensku krónunnar í erlendum samanburði. En það gildir bara um þau fyrirtæki sem eru með útflutning og hafa þannig tekjur í erlendri mynt.

Aðrir skattar

Margt annað er íþyngjandi fyrir íslensk fyrirtæki. Þar má nefna orkuskatt, hátt eldsneytisverð, 25,5% virðisaukaskatt og 20% skatt á fjármagnstekjur. Háir stýrirvextir gerir fyrirtækjum einnig erfitt fyrir við að endurnýja tæki til að auka framleiðslugetu og lækka framleiðslukostnað.

Einnig er mér tjáð að verulega íþyngjandi er þegar afskrifað er hjá skuldsettum fyrirtækjum sem fóru í kostnaðarsamar endurnýjanir á tækjum. Afskriftirnar virka þá sem styrkir til þeirra fyrirtækja sem um leið verða mun betur í stakk búin í samkeppni við fyrirtækin sem héldu að sér höndum við endurnýjun tækja og eru þá með úrelt tæki og án styrkja.

Ósambærileg gögn

Myndir OECD sem sýna aðeins tekjuskatt fyrirtækja og sleppa tryggingagjaldinu gefa því ekki raunsanna mynd af skattabyrði fyrirtækja á Íslandi.

Tryggingagjaldið mun hærra en tekjuskatturinn

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 15:42 | Facebook

Efni

Bloggvinir

tilveran-i-esb

tilveran-i-esb

| Apríl 2024 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Myndaalbúm

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (19.4.): 0

- Sl. sólarhring: 1

- Sl. viku: 26

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 26

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Stefán eru mislagðar hendur eins og öllum, stundum finnst mér hann hafa gengið full langt í að reikna vit í sumar aðgerðir ríkisstjórnarinnar og eins á hann slæma pistla um Icesave eins og fjandvini hans Skafta leiðist ekki að benda á.

Hitt er annað mál að pistlar Stefáns eru skýrir og oft skemmtilegir, eins og að hann sé jafnvel með smá húmor.

Svo á hann til alveg fyrirtaks spretti eins og þegar hann benti frjálshyggjumönnum á að "sænska leiðin" sem þeir lofuðu, fæli í sér skattahækkanir ef hún væri tekin upp hér, ha. ha. ha.

Eins er sá síðasti alveg ágætur og dregur hann andstæðinga sína (kanski er aumur ég þar með talinn?) sundur og saman í háðiblöndnum staðreyndum og flokkar vísindalega niður árásir þeirra á sig! http://blog.pressan.is/stefano/2013/02/06/eg-er-hraesnari-heimskingi-og-doni/

Ég tek ofan fyrir Stefáni vegna pistlanna, þó mér fynnist hann stundum alveg ómögulegur ;-)

Bjarni Gunnlaugur (IP-tala skráð) 7.2.2013 kl. 16:21

Alveg á sama máli, ég sá þennan síðasta.

Jörundur Þórðarson, 7.2.2013 kl. 23:35

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.